热点资讯

开云体育(中国)官方网站魏立华曾暗示:“从三鹿事件发生以来-开云(中国)Kaiyun·官方网站 登录入口

发布日期:2025-07-01 13:26 点击次数:109

开云体育(中国)官方网站

开云体育(中国)官方网站

作家丨青苑

裁剪丨六子

在行业穷冬中逆风前行,这个岁末的乳企们酣畅了不少,不外君乐宝是个例外。

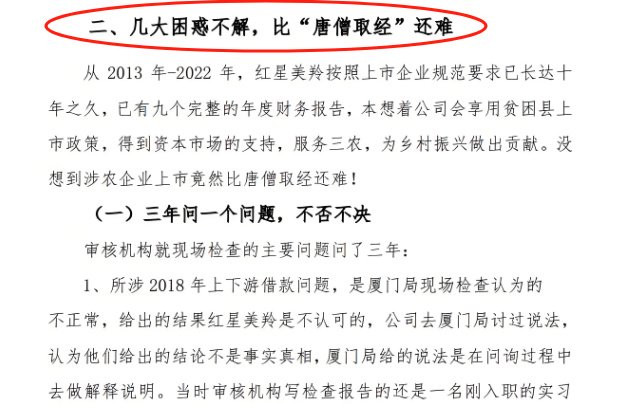

先是乐源君宏牧业发生伏击股权变动,大鼓吹从君乐宝控股的乐源牧业,变更为网红乳品企业认养一头牛;半个月后的12月18日,君乐宝又与蜜雪冰城达成策略调解,其中奶源树立是调解的主要履行。“君乐宝通过此举,将更好地介入到现制畛域”,寂然乳业分析师宋亮暗示。在紧锣密饱读布局的背后,恰是君乐宝冲刺上市的“计算”。2022年,君乐宝乳业集团副总裁仲岩在摄取《石家庄日报》采访时暗示,“咱们一经看重启动IPO(初次公开募股)上市技俩,争取在2025年完成上市”;2023年12月28日,据河北证监局网站裸露:君乐宝已看重启动A股IPO。值得堤防的是,2022年号称乳企IPO扎堆之年,公开辛苦炫耀,共有14家乳企在这一年先后启动上市计较,不外除了澳亚集团、骑士乳业先青年效上市,遵守浩繁难言好意思好。比如认养一头牛,被证监会的“48问”搞得颇为难过,在本年2月便撤退了IPO恳求;完达山乳业则在2023年就主动圮绝了IPO,20年上市路一地鸡毛;最专门义的是红星好意思羚,2022年被深交所圮绝上市审核后,尽然一纸诉状将深交所告上法庭,并在公开信中吐槽称:上市比唐僧取经还难!

*图源红星好意思羚公开信截图

即使在2022年生效登陆港交所的澳亚集团,发达也并不睬想,上市首日即破发,然后股价一谈下降,不到一年时候,市值挥发逾30亿港元。而在广西百菲乳业于本年12月16日发布公告,主动撤退上市恳求后,还在为上市作念终末勉力的君乐宝,俨然成了“全村的但愿”。不外与难兄难弟们比,君乐宝通常有不少硬伤,其中三鹿暗影、欠债高企和盈利能力差等问题,都可能成为君乐宝上市之路的绊脚石。01「历史留住的一谈伤」君乐宝降生于1995年的石家庄,算作一家初创的所在小企业生涯不易,而且身边还有三鹿这么的中国乳业领头羊。不外在创举东谈主魏立华的指导下,君乐宝如故飞速站稳了脚跟,在1997年销售额便冲突了千万元大关。而这也成为君乐宝下一步“借重”发展的成本,没点儿实力怎得巨头崇拜?跟着中国乳业插足“黄金十年”,液态奶也迎来大爆发,算作其时的行业大哥,三鹿天然不会错过这个契机。于是,同处石家庄的君乐宝插足三鹿的高眼。1999年,三鹿以品牌价值和70万元的资金入股君乐宝。至此,君乐宝成为三鹿旗下出产液态奶的子公司,并改名为石家庄三鹿乳品有限公司,运转以“三鹿君乐宝”的品牌称号出产销售酸奶产物。在巨头加抓下,君乐宝过了10年平缓日子,与中国乳业一同插足黄金期,尤其在酸奶畛域发展势头十分壮健,在2007年营业额一度达到4.6亿元,置身中国酸奶市集三甲之列。但好景不常,2008年,“三聚氰胺”事件爆发,三鹿奶粉成为众矢之的,并最终导致歇业。而君乐宝也不可幸免的受到牵扯,在被迫令停产的情况下,险些迎来没顶之灾。

*图源央视新闻截图

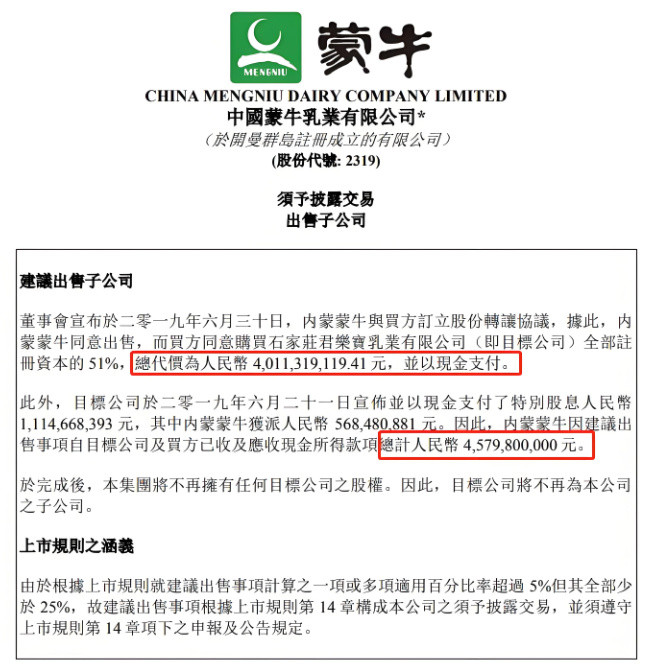

值此风雨晃动之际,魏立华如故有气派的,通过典质房产去银行贷款,于2009年斥资3390万回购三鹿股权,实时抛清联系,并在2010年转投蒙牛怀抱。其时,蒙牛斥资4.7亿元拿下51%股份,成为君乐宝的大鼓吹。而君乐宝也借此复原期许,飞速走出大都亏蚀泥潭,2012年销售额便蹿升到20亿元。不外,天然在筹谋层面实时止血,但在品牌层面,三鹿永久是君乐宝身上的一谈伤。在2017年的一次公开演讲中,魏立华曾暗示:“从三鹿事件发生以来,我从来不去寰球场地,从来不参加什么演讲,什么MBA、EMBA的课,我从来不去,你去了基本上100%的敦厚都讲三鹿的事。”显然,对君乐宝来说,三鹿的暗影永久出入相随。比如在2014年,君乐宝召开奶粉上市发布会的第二天,在部分媒体报谈的指示下,“三鹿又来了”的声息飞速成为公论场的主流。而紧接着,以线上销售为主的君乐宝奶粉,其售卖网站也被震怒的网友黑了,通盘订单被全部清空。都说时候是最佳的疗养良药,但却偶然适用于资本市集。在IPO的枢纽时刻,企业的一切过往都会被放在显微镜下,被公众、媒体和投资者吹毛求疵的审查,一切早已愈合的伤痕,都会被冷凌弃揭开。02「成于廉价,也困于廉价」不外换个角度看,咱们必须佩服魏立华的“不信邪”。据《中国企业家》报谈,在君乐宝奶粉刚上市时,白送都没东谈主敢要,以致收下了也会拿去喂狗。但魏立华依旧乐不雅:“没事,现时狗也相配于家里的成员,逐渐总会摄取的。”魏立华“从那里摔倒,就从那里爬起来”的坚抓,最终得到了申报。2019年,君乐宝奶粉全年产销量达到7.5万吨,逾越1亿罐,同比增长62%,成为寰宇配方奶粉销量第一品牌。据了解,其时的国内市集,不论是入口奶粉如祖国产奶粉,一罐的价钱浩繁在三四百元阁下,而君乐宝的订价独一130元,并通过厂家免费直供到家得线上渠谈上风,率先在对价钱更敏锐的农村市集绽放步地。显然,君乐宝生效的最大元勋,即是廉价策略。但正所谓吉恶相依,市集端的飞速崛起,却成为了资本端的硬伤。因为廉价,通常意味着盈利能力差。2019年蒙牛中期事迹会上,蒙牛财务总监郭伟昌暗示:"君乐宝的毛利率低于蒙牛水平,把君乐宝剔除之后,财务报表将得到显然改善。改日收购倡导的利润率必须高于君乐宝,这是咱们的原则。"据蒙牛财报炫耀,2017年和2018年,君乐宝的净利润为2.25亿元、3.79亿元,净利润率仅为2.2%、2.9%;而蒙牛的同期净利润率为3.38%、4.64%。与业内主要竞争敌手比较,伊利和飞鹤在交流年份的净利润率则差异是8.82%、8.11%和19.68%、21.55%。很显然,净利润率与竞争敌手的差距之大,让蒙牛心里很不爽,君乐宝被嫌弃了。于是,在2019年7月1日,蒙牛发布公告称,与鹏海基金及君乾贬责签订股份转让条约,以总和40.11亿元出售了抓有的君乐宝51%股份。

*图源蒙牛公告截图

与蒙牛分谈扬镳之后,君乐宝运转展现上市计算,并得到了所在政府的复旧。在《2019年河北省奶业振兴责任决策》中,明确暗示“复旧君乐宝乳业集团主板上市,拓展融资渠谈”,并阐明此事由河北省证监局负责。与此同期,君乐宝也认知到廉价策略是企业上市的硬伤,飞速扩充高端化解围。比如在产物层面,2019年推出高端低温鲜牛奶品牌“悦鲜美”;在2022年5月,连气儿发布诠臻爱、臻唯爱、新乐臻三大奶粉单品,剑指外资与头部国产物牌把控的高端奶粉市集。同期在品牌层面,君乐宝也玩起了“高端局”,本年先后成为《歌手2024》的独家冠名商,以及补助十大中国国度队出征巴黎奥运会。农业部干部贬责学院研盘考院陈瑜暗示,君乐宝的业务线不够聚焦,且研发实力仅处于第二梯队,短时候内想杀青冲高并非易事。同期,在行业穷冬中乳业竞争抓续升级,尤其是近两年的新国标转型,导致价钱战愈演愈烈,也对君乐宝的高端化转型变成严重冲击。03「急于膨大带来不名一钱」在2022年告示启动IPO的同期,君乐宝还给我方定了个小方针:在2025年销售额达到500亿。不外君乐宝最近一次公布营业额数据,是2021年的203亿元,也即是说要用四年的时候杀青营业额翻一番,难度不可谓不大。于是君乐宝在冲击高端化的同期,断然开启资本并购方式,但愿走一条飞速膨大的捷径。2021年头,君乐宝投资拿下奶酪企业念念克奇食物的限度权,运转布局儿童奶酪棒市集;2022年头,君乐宝2亿元策略入股国内最大的水牛奶品牌云南来念念尔,在膨大产物线的同期,加码西南市集。到了2023年,君乐宝的并购方法蓦地加速,按技巧线来捋,至少6次投资并购:2023年头,入股奶酪行业创业公司酪神世家;2023年6月25日,再度动手收购来念念尔智能化和来念念尔乳业的股份,得回对来念念尔的所有限度权;2023年7月31日收购陕西的银桥乳业,抓股比例为80%,生效插足西北市集;2023年11月8日策略投资酸奶创业品牌茉酸奶;2023年12月21日策略投资益生菌乳酸菌研发商一然生物。

*图源君乐宝官网

可是跟着贸易领土的飞速膨大,也带来了欠债率高企的“后遗症”。收尾2022年12月31日,君乐宝未经审计的财务数据为财富总和约210.89亿元,欠债估算为163.72亿元,欠债率约为78%,远高于同业业平均水平的45.06%。比较来看,与君乐宝畛域相配的飞鹤乳业,2022年的财富欠债率仅为27%;而伊利、蒙牛两大巨头的财富欠债率则为58.66%和57.52%。显然,在行业内遥遥首先的欠债率,对资本市集来说即是财务风险,是随时可能引爆的定时炸弹。最近的例子是四川的新乳业,据港媒《共工新闻社》报谈,12月20日,新乳业因信披违章被四川证监局出具警示函,原因是其2023年半年报存在信息不无缺、不准确问题。而这一事件所显露的,恰是企业的高欠债率和财务风险问题。财务数据炫耀,2023年末,新乳业的财富欠债率高达70.47%,位居乳品行业首位(该年恰是君乐宝的汗漫并购之年,有关财务数据未发布,欠债率仍停留在前一年的78%)。专门义的是,中国食物产业分析师朱丹蓬在谈到君乐宝的高欠债率时,曾把新但愿算作正面案例,“就像新但愿曾经大畛域并购,将企业畛域和品牌效应作念大。为了以后上市的含金量更高,我以为高欠债率是阶段性的,莫得任何问题。”但事实证明,过高的欠债率意味着不笃定性,如若不可短期内开释风险,就会成为上市企业的致命问题。正如《共工新闻社》在报谈中所言:畛域化增长并非全能,踏实的财务结构与产物性量才是企业经久发展的基石。总之,历史暗伤、廉价困局和债务高企,都可能成为君乐宝上市的阿喀琉斯之踵,而在夙昔三十年间,总省略在枢纽时刻作念出正确选用,且牵缠呈祥的君乐宝和魏立华,此次能顺利迈过IPO这谈坎吗?算作重振河北乳业的“新但愿”,只可说一切齐有可能。

-END-开云体育(中国)官方网站